Kindernachversicherung in der privaten Krankenversicherung

Kindern eines lesbischen oder schwulen Paares wird einiges nicht wie selbstverständlich in die Wiege gelegt: Zusätzlich zum langwierigen und aufreibenden Prozess des Kinderwunsches und der Stiefkindadoption klopft noch ein weiterer ungebetener Gast an die Kinderzimmertür: eine mögliche Nachversicherung in der privaten Krankenversicherung. Und da sind Hürden keine Mangelware. Konkret bedeutet das: Ein Elternpart ist gesetzlich, der andere privat versichert.

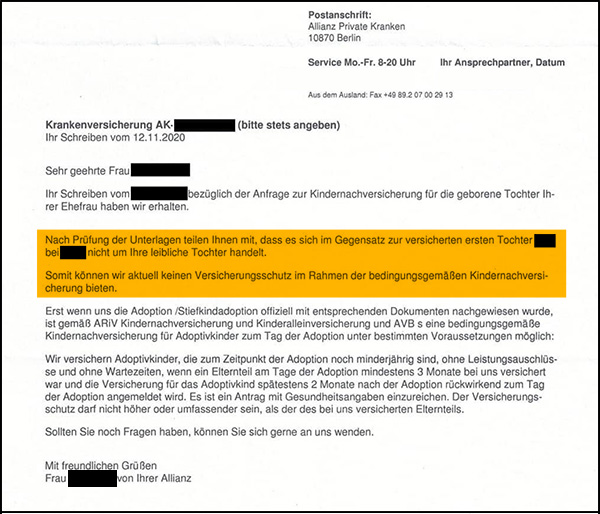

Falls die privat versicherte Mutter das Kind zur Welt bringt: Glückwunsch! Ihr habt euch viel Ärger erspart. Anders sieht es aus, wenn die Partnerin, die nicht geboren hat, dem Kind trotzdem die bestmögliche Versorgung bieten möchte. In diesem Fall – ohne bereits erfolgte Adoption – teilen Versicherer gnadenlos mit: Da es sich nicht um das leibliche Kind handele, könne man »keinen Versicherungsschutz im Rahmen der bedingungsgemäßen Kindernachversicherung bieten«.

Ein Faustschlag ins Gesicht. Weiter heißt es dann jedoch: »Erst wenn die Stiefkindadoption offiziell mit entsprechenden Dokumenten nachgewiesen wurde, ist gemäß ARiV Kindernachversicherung und Kinderalleinversicherung und AVBs eine bedingungsgemäße Kindernachversicherung für Adoptivkinder zum Tag der Adoption möglich.« Allerdings ist eine Adoption nicht in wenigen Wochen vollzogen. Und so die Nachversicherungszeit ohne Gesundheitsprüfung leider verstrichen. Und schon steht die nächste Hürde bereit.

Falls euch die hier genannten Themen Stiefkindadoption und Kindernachversicherung auch unter den Nägeln brennen, unterstütze ich euch dank unserer umfangreichen Erfahrungen als unabhängige Versicherungsmaklerin gerne im Rahmen einer unabhängigen Beratung. Auch helfe ich euch gerne, wenn es sich bei euch um das Thema Kostenübernahme bei Kinderwunsch dreht.

Das versteht man unter Kindernachversicherung in der Privaten Krankenversicherung

Hier ein Beispiel-Bedingungsauszug eines Versicherers (leider gibt es bisher keinen Versicherer der diesen Nachteil in seinen Bedingungen aufhebt):

§ 2 Beginn des Versicherungsschutzes

(2) Bei Neugeborenen beginnt der Versicherungsschutz ohne Risikozuschläge und ohne Wartezeiten ab Vollendung der Geburt, wenn am Tage der Geburt ein Elternteil mindestens drei Monate beim Versicherer versichert ist und die Anmeldung zur Versicherung spätestens zwei Monate nach dem Tage der Geburt rückwirkend erfolgt. Der Versicherungsschutz darf nicht höher oder umfassender als der eines versicherten Elternteils sein.

zu § 2 (2) MB/KK 2009: Werden Neugeborene gemäß § 2 Abs. 2 MB/KK 2009 mitversichert, so erstreckt sich ihr Versicherungsschutz ohne Risikozuschlag auch auf die Behandlung von Geburtsfehlern, angeborenen Anomalien und vererbten Krankheiten.

(3) Der Geburt eines Kindes steht die Adoption gleich, sofern das Kind im Zeitpunkt der Adoption noch minderjährig ist. Mit Rücksicht auf ein erhöhtes Risiko ist die Vereinbarung eines Risikozuschlages bis zur einfachen Beitragshöhe zulässig.

Foto: pexels.com – Daisy Laparra

Zurück zur Übersicht