Kinderbetreuungskosten 2025: Wie stark profitieren Familien von der neuen Steuerregel wirklich?

Ab 2025 können Eltern deutlich mehr Kinderbetreuungskosten steuerlich geltend machen: Statt wie bisher zwei Drittel dürfen künftig 80 Prozent der Ausgaben, maximal 4.800 Euro pro Kind, abgezogen werden. Doch wie groß ist der tatsächliche Vorteil für Familien wirklich? Eine Beispielrechnung zeigt, dass die Nettoentlastung oft geringer ausfällt als erwartet – und von Steuersatz, Betreuungskosten und individueller Situation abhängt. Der folgende Artikel erklärt die wichtigsten Änderungen, zeigt Rechenbeispiele und ordnet ein, wer von der Reform am meisten profitiert.

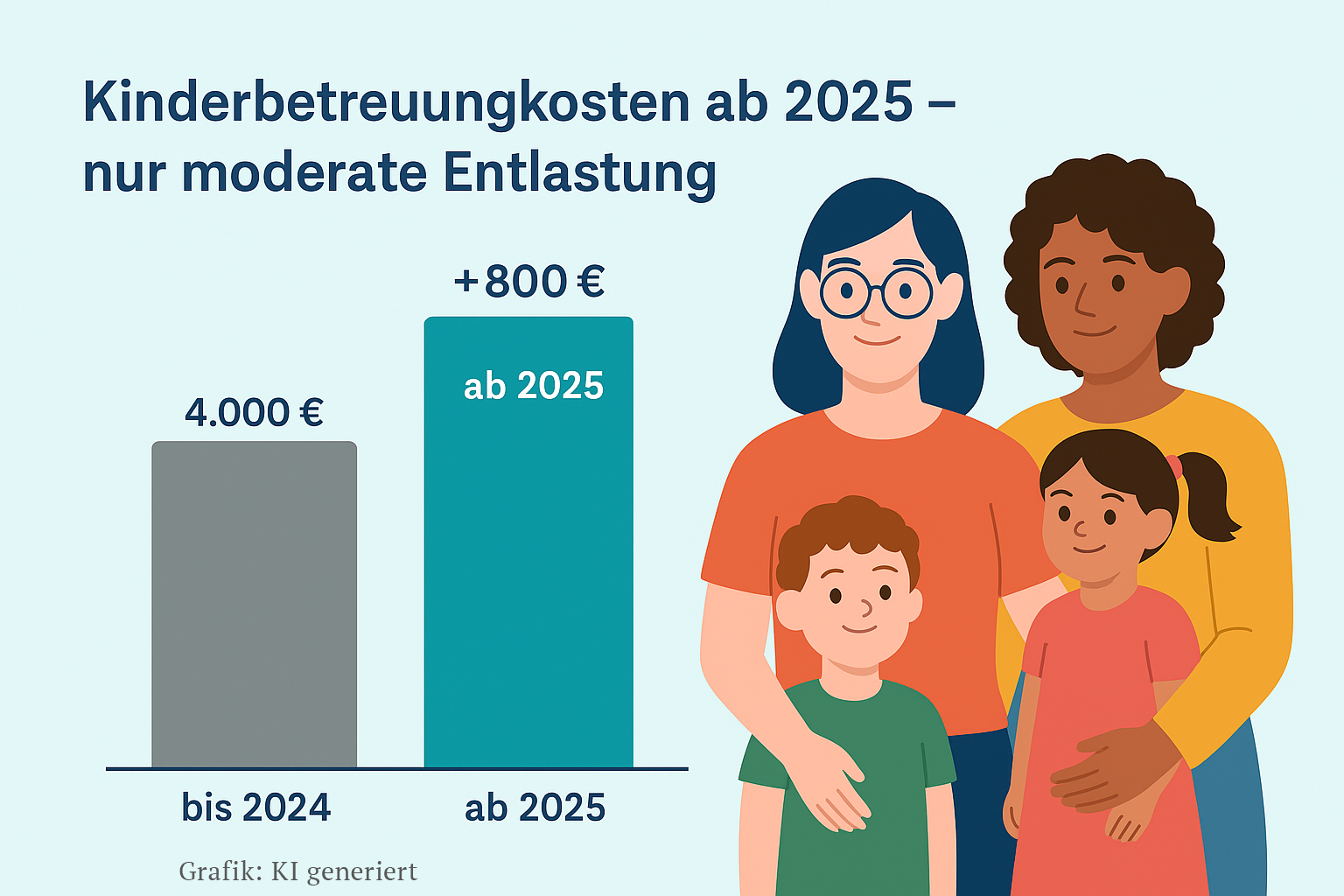

Mit dem Jahressteuergesetz 2024 wurde eine wichtige Änderung für Eltern beschlossen: Ab dem Veranlagungsjahr 2025 können 80 Prozent der Kinderbetreuungskosten steuerlich abgesetzt werden – und zwar bis zu einem Höchstbetrag von 4.800 Euro pro Kind und Jahr. Damit steigt der maximal abziehbare Betrag gegenüber der bisherigen Regelung um 800 Euro. Auf dem Papier wirkt diese Anpassung wie eine deutliche finanzielle Entlastung für Familien. Doch wie viel bleibt davon tatsächlich im Geldbeutel hängen?

Was sich ab 2025 konkret ändert

Bis einschließlich 2024 konnten Eltern zwei Drittel der Betreuungskosten steuerlich geltend machen, höchstens jedoch 4.000 Euro pro Kind. Ab 2025 wird die Quote auf 80 Prozent angehoben und der Höchstbetrag auf 4.800 Euro erhöht. Diese Änderung betrifft alle gängigen Formen der Kinderbetreuung – von Kita und Krippe über Tagesmütter bis hin zu Babysittern, Au-pairs oder den Betreuungsteilen von Internatskosten.

Damit Eltern den Abzug nutzen können, müssen die Kosten nachweislich für die Betreuung des Kindes entstehen, unbar bezahlt werden und dem Finanzamt gegenüber belegt werden können. Das Kind muss zum Haushalt gehören und jünger als 14 Jahre sein, sofern keine Behinderung vorliegt, die eine Ausnahme rechtfertigt.

Wie viel Steuerersparnis entsteht wirklich?

Entscheidend für die tatsächliche Entlastung ist nicht der abziehbare Betrag, sondern der individuelle Steuersatz. Denn die eingesparten Kosten reduzieren die steuerpflichtigen Einkünfte – je höher der persönliche Steuersatz, desto größer der Effekt.

Ein Beispiel verdeutlicht dies: Bei Betreuungskosten von 6.000 Euro pro Jahr können unter der neuen Regelung 4.800 Euro steuerlich abgezogen werden. Bei einem Steuersatz von 35 Prozent entspricht das einer Steuerersparnis von 1.680 Euro. Unter der alten Regelung wären 4.000 Euro absetzbar gewesen, was einer Entlastung von 1.400 Euro entspricht. Der tatsächliche Mehrwert ab 2025 beträgt also rund 280 Euro pro Kind und Jahr.

Für Eltern mit besonders hohem Einkommen und damit einem Spitzensteuersatz von 42 Prozent fällt die Entlastung etwas höher aus. Hier steigt die steuerliche Ersparnis ab 2025 um 336 Euro pro Jahr und Kind. Dennoch bleibt auch in diesem Fall klar: Der nominelle Mehrabzug von 800 Euro führt nicht zu einer gleich hohen Entlastung, sondern lediglich zu einem Bruchteil davon.

Wer profitiert am stärksten?

Von der neuen Regelung profitieren vor allem Familien, die tatsächlich hohe jährliche Betreuungskosten haben und gleichzeitig einen mittleren oder höheren Steuersatz zahlen. Für Eltern mit moderaten Betreuungskosten oder geringem Einkommen fällt der Vorteil entsprechend geringer aus. Auch für Haushalte, in denen nur geringe oder unregelmäßige Betreuungskosten anfallen, bleibt der Effekt begrenzt.

Was nicht als Kinderbetreuungskosten gilt

Wichtig für Eltern ist die klare Abgrenzung: Nicht jede Leistung rund ums Kind wird steuerlich anerkannt. So zählen etwa Nachhilfe, Musik- oder Sportvereine, Freizeitprogramme oder reine Verpflegungskosten nicht dazu. Gleiches gilt für Barzahlungen oder Zahlungen an Angehörige im selben Haushalt.

Ein wiederkehrendes Thema ist die Frage nach Doula-Kosten. Diese werden grundsätzlich nicht als Kinderbetreuung eingestuft. Nur in seltenen Ausnahmefällen – etwa bei medizinischer Notwendigkeit und ärztlicher Bescheinigung – können sie als außergewöhnliche Belastung gelten. Eine Anerkennung ist jedoch nicht garantiert.

Einordnung der Reform

Die Anpassung der Kinderbetreuungskosten ist ein Schritt zur steuerlichen Entlastung von Familien. Dennoch fällt der tatsächliche finanzielle Vorteil in vielen Fällen geringer aus, als die erhöhte Abzugssumme zunächst vermuten lässt.

Die Reform unterstützt insbesondere Familien, die hohe Betreuungsausgaben haben und deren Einkommen in einer mittleren bis hohen Steuerprogression liegt. Für andere Haushalte bleibt der reale Nutzen überschaubar.

Fazit

Ab 2025 können Eltern mehr Kinderbetreuungskosten steuerlich absetzen – doch der tatsächliche Vorteil hängt stark vom persönlichen Steuersatz und der Höhe der Betreuungskosten ab. Der Nettoeffekt liegt für viele Familien eher im Bereich von 200 bis 300 Euro zusätzlich pro Kind und Jahr. Die Reform bringt damit zwar eine Entlastung, ist jedoch keine umfassende finanzielle Entspannung für alle Familien.

Hinweis

Dieser Artikel stellt keine steuerliche Beratung dar. Für individuelle Fragen oder besondere Konstellationen – etwa bei außergewöhnlichen Belastungen oder speziellen Betreuungssituationen – kann eine persönliche Beratung sinnvoll sein.

Zurück zur Übersicht