Hände und Finger versichern

Handara – ist die Unfallversicherung mit der höchstmöglichen Absicherung für Arme und Hände, sowie der höchsten Absicherung der einzelnen Finger für über 3.100 Berufe.

Deine Hände sind dein wichtigstes Werkzeug. Was also, wenn doch einmal etwas mit deinen Händen passiert?

Ich werde immer wieder mit der Frage nach einer bezahlbaren Arbeitskraftabsicherung konfrontiert. Besonders die Absicherung der Hände ist hier wichtig. Eine Arbeitskraftabsicherung ist aber für viele Berufe sehr teuer, so dass in der Folge immer wieder unzureichende Summen versichert werden. Und Unfallabsicherungen, bei denen schon einzelne Finger mit 100% Versicherungssumme belegt sind, gibt es nur für Zahnärzte oder Chirurgen.

Arbeitest du in einem Beruf, in dem deine Hände und Finger wichtig sind? Dann solltest du eine leistungsstarke private Unfallversicherung mit sehr guter Gliedertaxe besitzen.

Deine Hände sind dein wichtigstes Werkzeug. Was also, wenn doch einmal etwas mit deinen Händen passiert?

Ich werde immer wieder mit der Frage nach einer bezahlbaren Arbeitskraftabsicherung konfrontiert. Besonders die Absicherung der Hände ist hier wichtig. Eine Arbeitskraftabsicherung ist aber für viele Berufe sehr teuer, so dass in der Folge immer wieder unzureichende Summen versichert werden. Und Unfallabsicherungen, bei denen schon einzelne Finger mit 100% Versicherungssumme belegt sind, gibt es nur für Zahnärzte oder Chirurgen.

Arbeitest du in einem Beruf, in dem deine Hände und Finger wichtig sind? Dann solltest du eine leistungsstarke private Unfallversicherung mit sehr guter Gliedertaxe besitzen.

- Für Heilnebenberufe

- Für IT- und Medienberufe

- Für Berufe rund um das Zeichnen

- Für Beautyberufe

- Für Berufe rund um Foto und Film

- und für viele viele mehr – spreche uns an.

Wie versichere ich also meine Hände und Finger?

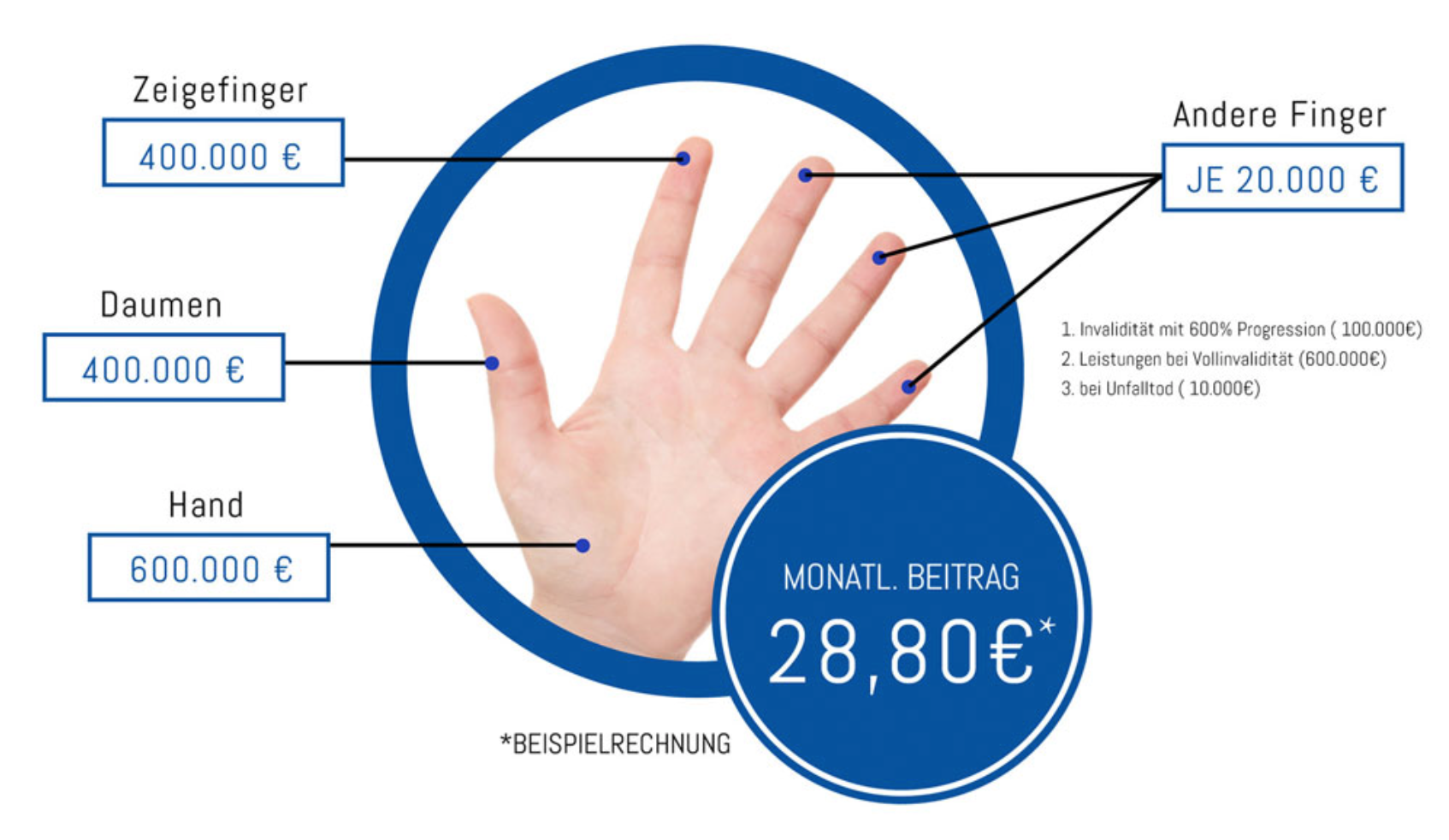

Mit Handara. Die private Unfallversicherung Handara hat ein einzigartiges Unfallabsicherungskonzept am Markt: die höchstmögliche Absicherung für Arm und Hand und mit höchster Absicherung einzelner Finger. Dies für insgesamt über 3.100 Berufe, deren Hände und einzelne Finger für Ausübung Ihrer Tätigkeit existenziell unablässig sind. Mit dieser Versicherung kannst du also deine Hand und deine Finger gezielt gegen die finanziellen Folgen eines Unfalls versichern. Natürlich sind neben der Hand, auch alle anderen Körperteile gut mitversichert!

Welche Berufsgruppen versichert Handara?

Heilnebenberufe

z.B. Physiotherapeut:in, Osteopath:in, Masseur:in, Ergotherapeut:in, med. Fußpflege, Arzt- und Zahnarzthelfer:in oder Zahntechniker:in

IT & Medien

z.B. Programmierer:in, Informatiker:in, Web-Designer:in, Mediengestalter:in oder Redakeur:in

Rund um’s Zeichnen

z.B. Technische Zeichner:in, Architekt:in oder Mode-Designer:in bzw. Künstler:in

Beautyberufe

z.B. Friseur:in, Kosmetiker:in, Tätowierer:in oder Optiker:in

Foto und Film

z.B. Fotograf:in, Kameramann / -frau oder Grafiker:in

Vergleich: Premium und PremiumPlus

Deine Hände passend abgesichert

Premium |  PremiumPlus+ |

| Such-, Bergungs- und Rettungskosten 1.000.000 € | Such-, Bergungs- und Rettungskosten unbegrenzt |

| Krankentransportkosten inkl. Flugrückholungen 1.000.000 € | Krankentransportkosten inkl. Flugrückholungen unbegrenzt |

| Kosmetische Operationen 60.000 € | Kosmetische Operationen unbegrenzt |

| Kur- und Rehabilitationskosten 60.000 € | Kur- und Rehabilitationskosten unbegrenzt |

| Behinderungsbedingte Kosten 12.000 € | Behinderungsbedingte Kosten 25.000 € |

| Umschulungsmaßnahmen 12.000 € | Umschulungsmaßnahmen unbegrenzt |

| Gipsgeld 250 € | Gipsgeld 500 € |

| Kapitalleistung bei schweren Verbrennungen 23.000 € (max. bis VS) | Kapitalleistung bei schweren Verbrennungen 25.000 € |

| Verdienstausfall von Selbständigen und Freiberuflern bei angeordneten Arztbesuchen 2 ‰ der VS, max. 750 € | Verdienstausfall von Selbständigen und Freiberuflern bei angeordneten Arztbesuchen 4 ‰ der VS, max. 1.000 € |

| Prämienbefreiung bei Arbeitslosigkeit 18 Monate | Prämienbefreiung bei Arbeitslosigkeit 36 Monate |

Wofür benötige ich eine Unfallversicherung?

Die private Unfallversicherung schützt dich unkompliziert vor den finanziellen Folgen eines Unfalles, durch Zahlung eines Gelbetrages oder einer Rente. Somit bist du in der Lage die schlimmsten Folgen – zumindest – finanziell – bewältigen zu können. Wie zum Beispiel Einkommensausfälle, Umbaumaßnahmen (z.B. behindertengerechter Ausbau des Haushalts) oder teure Rehabilitation, soweit diese nicht vom Krankenversicherer übernommen werden.

Statistisch gesehen verunglückt alle fünf Sekunden in Deutschland ein Mensch. Das sind ca. 6 Millionen Unfälle im Jahr. Auch wenn die meisten Unfälle glimpflich ablaufen, bedeutet ein schwerer Unfall für viele Menschen Einschränkungen und etliche zusätzliche Ausgaben.

In manchen Fällen können die Konsequenzen eines Unfalls eine sehr große Tragweite haben. Zum Beispiel wenn du im Zuge eines Unfalles einen Teil deines Körpers verlierst, welcher für die Ausübung deiner Arbeit zwingend nötig ist. Mit der Einmalzahlung aus der Unfallversicherung kannst du verwenden, deine neue Situation anzupassen. Oder ggf. erhält du eine Rente, mit der du dir über deine zukünftige finanzielle Situation weniger Sorgen machen musst.

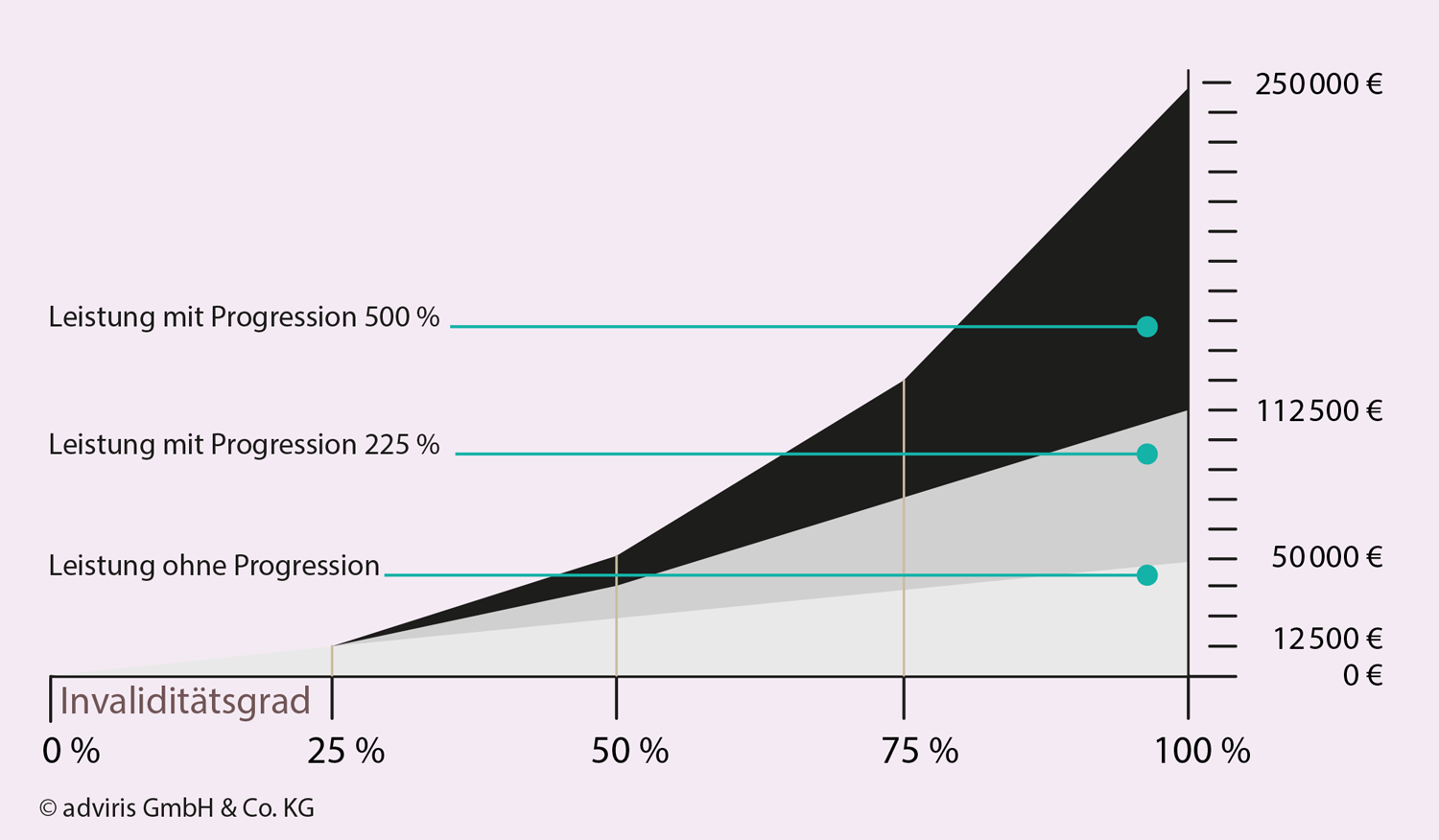

Problematisch ist beim Abschluss der Versicherung für Versicherungsnehmende, welche Unfälle abgesichert werden müssen und in welcher Höhe. Daher gibt es in der privaten Unfallversicherung die sogenannte Progression der Versicherung, welche die Leistungsauszahlung mit zunehmender Schwere des Unfalls erhöht. Wenn du dich also für eine Unfallversicherung entscheidest, achte daher insbesondere auf die Konditionen der Progression, um im Bedarfsfall eine möglichst passende finanzielle Unterstützung zu erhalten.

Die Progression

Was ist die Progression?

Die Grundsummen einer vereinbarten Invaliditätsleistung können durch eine Progressionsklausel gesteigert werden, um die versicherte Person bei höheren Invaliditätsgraden finanziell besser zu stellen. Die Progression ist der Faktor, um den sich die Auszahlung (= Invaliditätsleistung) ab einem Invaliditätsgrad von 25 Prozent erhöht. Der Grundwert zur Berechnung der Invaliditätsleistung ist die Invaliditätssumme. (siehe Schaubild)

Die Gliedertaxe

Was ist eine Gliedertaxe?

Die Gliedertaxe bestimmt, welchen Grad der Beeinträchtigung (Invaliditätsgrad) die Versicherung annimmt, wenn nach einem Unfall, Schäden an bestimmten Körperteilen bleiben. Sie ist somit eines der wichtigsten Merkmale der privaten Unfallversicherung,

Was besagt die Gliedertaxe?

Die Gliedertaxe ordnet den Körperteilen feste Prozentsätze zu. Sie bewertet so den Grad des Verlustes oder die Funktionsunfähigkeit von Gliedmaßen, Sinnesorganen und Organen.

Wann greift die Gliedertaxe?

Die in der Gliedertaxe festgelegten Werte gelten dann, wenn das Körperteil oder der Sinn gänzlich nicht mehr genutzt werden kann. Ist die Funktion lediglich eingeschränkt, wird die Leistung also anteilig berechnet. Hast du nach einem Unfall zum Beispiel auf einem Auge nur noch hälftige Sehkraft, halbiert sich auch die Leistung entsprechend.